作者:Damir Tokic,金融學教授、 Seeking Alpha 分析師

在科技股的引領下,標普 500 指數正逼近歷史最高估值,這意味著一個巨大的泡沫已經形成。同時,伊朗戰爭很可能會引發通膨衝擊,導致油價飆升和美債殖利率走高,目前局勢似乎正在升級,使得這一悲觀預測變成現實的機率大增。儘管聯準會官方目前仍維持寬鬆偏向,但市場已經開始為升息定價,因此聯準會在 6 月向鷹派的官方轉變,極有可能成為刺破這個泡沫的導火線。

川普總統出席新任聯準會主席宣誓就職儀式

停火協議難道只利好科技股?

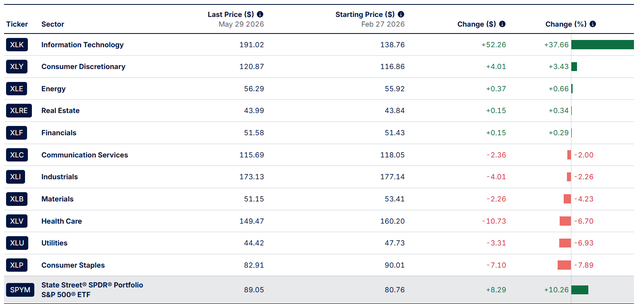

以下是自伊朗戰爭爆發以來的過去三個月裡,標普 500 指數 (SPY) 的表現:

-

自 2 月 27 日以來,標普 500 指數上漲了 10% 。

-

科技類股 (XLK) 的漲幅則超過了 37% 。

-

漲幅排名第二的是非必需消費品類股 (XLY),僅上漲了 3% 。需要注意的是,亞馬遜 (AMZN) 佔 XLY 權重的 27%,股價上漲了 28%;特斯拉 (TSLA) 佔 XLY 權重的 20%,股價上漲了 8% 。這兩家公司本質上都是科技公司,都是「科技七巨頭」(Mag 7) 的成員。

那麼,現在核心的問題是什麼呢?難道伊朗戰爭的停火,僅僅為科技板塊,尤其是半導體領域 (SMH) 帶來了絕對的利好嗎?

在我的視角裡,答案是否定的。市場先前盲目地認為戰爭已經結束,更重要的是,市場以為我們能夠僥倖避開通膨衝擊以及隨之而來的、會破壞需求的經濟衰退。因此,這就成了投機者大肆炒作並讓泡沫重新膨脹的綠色通行證。

但必須指出的是,現在的泡沫跟 2000 年的網路泡沫不一樣。 2000 年的泡沫完全是由預期和市盈率 (PE) 倍數的無序擴張所驅動的。而 2026 年的這個泡沫就糟糕得多!它是建立在「向後看」的既得利潤之上,並天真地預期這些利潤會無限期地持續下去。具體來說,各大超大規模企業在 AI 資本支出上砸下了 7,700 億美元,顯而易見,這些利潤正集中體現在這筆資本支出的核心受益者身上,主要是像美光科技 (MU) 這樣的半導體公司。

然而,2000 年和 2026 年的週期調整本益比 (Shiller P/E) 幾乎旗鼓相當,均維持在 40 倍以上。也就是說,2026 年的泡沫嚴重程度已經與 2000 年不相上下。

但是,科技巨頭們的利潤是無法持續套現的。 AI 資本支出的成長很可能會放緩,並最終走向下滑。這一節點會在何時出現?

在我看來,這筆 7,700 億美元的 AI 資本支出,可以追溯到川普第二個任期初期與科技主管們的那次會面。當時川普總統坐在祖克柏旁邊,問他 Meta 計劃在 AI 資本支出上花多少錢,祖克柏回答:「抱歉,我還沒準備好……我不確定你想要哪個數字。」

因此我認為,這筆 7700 億美元的 AI 資本支出實際上是川普強加給私營企業的「川普刺激計劃」,它是不可持續的。如果民主黨在接下來的中期選舉中獲勝,這一趨勢很可能會逆轉。

所以,伊朗戰爭停火後市場的狂熱反應,只是「川普刺激計畫」的一部分,而且很可能是一場最後的瘋狂拉升。現在的問題是,這輪飆升的頂點在哪裡?又是什麼會引爆這場崩盤?

SPY 各板塊表現(資料來源:SSGA.COM)

伊朗戰爭升級與通膨衝擊

現在我們把目光投回伊朗戰爭。這是一個至關重要的變量,因為它極有可能引發一場經典的系統性衝擊,從而徹底刺穿泡沫。

一個經典的泡沫破裂通常遵循以下發展軌跡:1) 通膨加劇,2) 聯準會升息,3) 經濟衰退引發熊市。

我們先來檢視通膨。通膨可以由需求驅動,也可以由供給驅動。

需求驅動的通膨在初期對市場是有利的,因為企業擁有定價權,這通常伴隨著經濟的「過熱」,企業在初期能實現收入和利潤的增長。聯準會此時會透過升息來壓制需求,但這最終會引發更高的失業率,並導致經濟衰退。

相較之下,供給驅動的通膨在初期對市場來說就是極大的利空,因為企業失去了定價權——這通常發生在經濟疲軟或滯膨環境中。聯準會被迫在經濟本就疲軟的情況下升息,這必然會導致更深的經濟衰退。

伊朗戰爭正在引發一場破壞性的供給型通膨,因為它造成了全球能源短缺,此外還由於化肥短缺以及許多其他衍生產品和化學品短缺而造成了糧食短缺。

從根本上說,伊朗已經關閉了荷姆茲海峽,而且這項關閉狀態已經持續了三個月。在這三個月裡,全球經濟一直在動用戰略石油儲備來填補流失的石油缺口,而這些儲備預計將在 6 月觸及臨界營運水準。

如果伊朗不立即重新開放荷姆茲海峽,全球經濟將面臨有史以來最嚴重的能源震盪。由於真切存在的物理性短缺,原油價格可能會飆升至每桶 200 美元以上,直到需求被徹底摧毀導致油價回落。而需求的摧毀,直接對應經濟衰退。

正因如此,川普非常清楚局勢的嚴重性。在過去的兩個月裡,他一直試圖與伊朗談判重新開放荷姆茲海峽,但都無功而返。

目前來看,達成伊朗協議幾乎是不可能的,原因有三:

-

第一,伊朗希望在海峽重新開放後依然保持對荷姆茲海峽的控制權,這觸碰了美國的紅線;

-

第二,伊朗拒絕就核問題進行談判,且極大機率不想達成任何核協議,這又是美國的另一條紅線;

-

第三,即便川普為了重新開放海峽而向伊朗的條件妥協並達成某種協議,以色列也會出面阻止,因為以色列將一個擁有核武的伊朗視為生死存亡的威脅。

那麼,現在的真實局勢究竟如何?

我的看法是,川普先前在最後關頭與伊朗達成協議以阻止通膨衝擊的可能性正在變得越來越高。

然而以色列絕不贊同這項協議。因為伊朗協議的一部分內容是所有戰線都必須停火,這其中包括黎巴嫩。以色列完全可以透過直接攻打黎巴嫩來一票否決這個協議。對以色列而言這也是生死攸關的問題,畢竟真主黨這個「鄰居」是其實實在在的威脅。

目前,我們正面臨一輪潛在的重大升級。

據報道,伊朗目前已經取消了與美國的所有接觸,這意味著所有的談判都已宣告停擺。不僅如此,伊朗還徹底封鎖了荷姆茲海峽,並威脅進一步關閉曼德海峽。一旦發生這種情況,全球超過 30% 的能源供應將直接蒸發——這無異於一場真正的災難。

儘管川普聲稱他已經與以色列和真主黨進行了對話,甚至表示與伊朗的談判仍在繼續,而僅僅是這些言論,就足以把科技板塊推向歷史新高。但截至目前,這些說法並沒有得到任何官方的證實。

6 月大崩盤

因此,6 月爆發崩盤的機率正變得越來越高。全球石油庫存將在 6 月份觸及臨界水平,一旦跌至該線以下,原油 (CL1:COM) 價格將因真實的供應短缺而出現暴漲,到時候僅憑言論將很難再把油價「說下去」。

結果是,隨著通膨預期的抬升以及財政擔憂引發實際利率走高,債券殖利率也將一路飆升。此外,當通膨激增時,想要靠口頭幹預來「勸退」債券市場的拋售也將變得無濟於事。

最關鍵的是,聯準會必須在 6 月的 FOMC 會議上回應。這很可能成為戳破泡棉的最終扳機。具體來看,聯準會官方目前在季度經濟預測摘要 (SEP) 中依然釋放著下一次行動將是降息的訊號,維持著寬鬆的政策偏向。

然而,聯邦基金期貨市場其實已經把緊縮偏向計入了價內,目前市場預測到 2026 年 12 月前升息一次的機率超過 50%,甚至有可能升息兩次。

聯準會屆時將不得不順應市場的預期,在 6 月的會議上做出向鷹派的官方轉變。而這,足以讓泡沫瞬間破裂。退一步講,即便聯準會執意維持鴿派偏向,由於聯準會將徹底失去市場公信力,十年期公債殖利率恐將發生暴漲,從而引發一場更為巨大的系統性震盪。

投資啟示

標普 500 指數的周期調整本益比目前正逼近新的歷史高點,遠在 40 倍以上,已經形成一個超級大泡沫。伊朗戰爭引發的通膨衝擊隨時可能刺破它,而聯準會 6 月官方立場向鷹派的轉折,或許就是那顆致命的子彈。投資者應做好迎接大級別回撤的準備,其慘烈程度恐將與 2000 年和 2008 年的熊市不相上下。記住,是泡沫,就終究會崩盤。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

〈Seeking Alpha 分析師:為什麼美股可能會在 6 月崩盤?〉這篇文章最早發佈於《區塊客》。