原文出處:Glassnode

來源:Akechi,KellyFund 私董會

隨著比特幣價格的持續盤整,現在我們將追蹤和分析哪些投資者群體在賣方活動中占主要地位。在本文中,我們也將使用新的細分指標組合來建立一套規則,以期在比特幣價格盤整期間持續追蹤各個市場的低點。

摘要

- 自 3 月比特幣創下 7.3 萬美元的歷史高價以來,比特幣市場已轉變為廣泛的淨分配模式,在此模式下,比特幣充分展現了它的流動性並完美適配了市場流入的新需求。

- 根據 NUPL 指標,在當前週期中,比特幣市場仍處於欣快階段。但自幣價盤整以來,市場情緒逐漸開始降溫。

- 我們將在本文中提及一個範例分析流程,以識別由短期持有者群體的各個子集所驅動的市場潛在拐點和局部低點。

恐慌下的分配

目前,比特幣市場仍在 6 萬美元左右的區間內繼續盤整,自 3 月中旬達到 7.3 萬美元以來,其價格持續受限在這一價位區間內。在本期的文章中,我們將評估投資者在這次盤整期間,會更傾向於分配他們的資產亦或是累積它們。

首先,我們將使用累積趨勢評分來說明自 FTX 崩盤以來,投資人累積他們資產的模式如何塑造了局部的市場頂部和底部。

在 2020-21 和 2023-24 牛市的早期階段,我們可以看到局部分配區域(淺色)和價格收縮區間之間的重疊。但隨著市場價格反彈至新高,資產的拋售壓力將被重新喚起,因為價格變動促使投資者將休眠供應帶回市場以期滿足新流入的需求。

隨著比特幣現貨價格在 3 月中旬到達新的最高點,市場中出現了相同的局部分配模式,而隨著中東衝突愈演愈烈,這種分配模式進一步得到加固,導致比特幣價格回調至 60,300 美元。

如果我們以錢包大小為標準複查上述指標的細分指標的話,我們的分析將更趨詳盡。在這裡,我們看到整個 4 月份所有群體的淨流出 都明顯上升,顯示市場展現出全面的賣方壓力格局。

都明顯上升,顯示市場展現出全面的賣方壓力格局。

未實現淨損益&收益週期

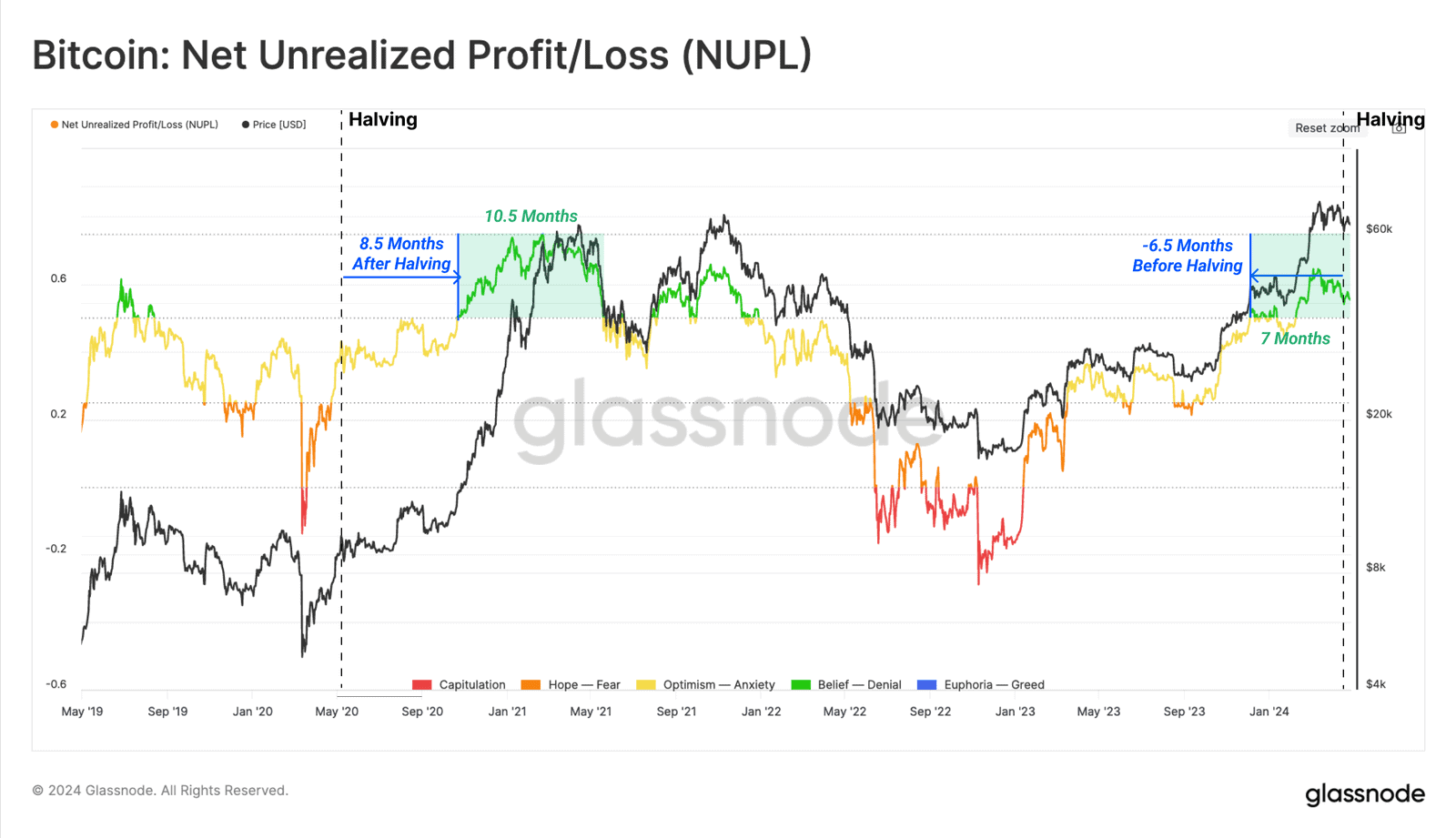

當前多頭市場的一個獨特特徵是美國現貨 ETF 動能對價格走勢的正面影響。在目前的市場中,ETF 對投資者行為的影響可以透過未實現淨損益 (NUPL) 指標來解釋,在按市值進行歸一化處理之後,我們將用該指標衡量市場中資產持有者的淨帳面利潤(或虧損)的大小。

透過 NUPL,我們可以辨識出牛市的經典欣快階段,其特徵是在該階段中未實現利潤超過市值規模的一半以上(NUPL>0.5)。

在 2020-21 週期中,這個階段是在比特幣減半後 8.5 個月觸發的,並在之後近 10.5 個月的時間裡都一直推動著幣價的持續上漲。然而,在本週期中,NUPL 在減半前約 6.5 個月即宣告突破 0.5 的閾值。這一明顯的轉變凸顯了美國 ETF 透過向市場引入強勁需求來塑造和加速比特幣價格走勢的這一重要事實。

以此指標為準繩的話,本次牛市的欣快階段(NUPL>0.5)已經持續了 7 個月。然而,我們知道,即使是最強勁的上升趨勢也會經歷調整,而這些調整時期中的事件將向我們提供有關投資者定位和情緒的寶貴資訊。

為了深入了解這輪多頭調整的動態,我們將考慮以下兩個條件:

- 相對未實現利潤

>0.5,這表明市場目前普遍存在著大量的帳面收益。

>0.5,這表明市場目前普遍存在著大量的帳面收益。 - 相對未實現損失

>0.01,意味著投資者當前正面臨巨大的財務壓力,在市場調整期間被迫持有大量未實現損失。

>0.01,意味著投資者當前正面臨巨大的財務壓力,在市場調整期間被迫持有大量未實現損失。

如下圖所示,這些調整事件在所有牛市期間都是常見且符合預期的。自從幣價觸及 73,100 美元的歷史高值以來,這種結構已經出現在三個相互獨立的回撤週期中,直至當前幣價回到約 60,000 美元的區域。

識別局部低點

在確認當前市場仍處於欣快區間內,並預期幣價會有調整後,本報告的下一部分的重點是建立一個「指南針」,以期在市場收縮發生時「導航」市場的預期走向。

第一步是識別調整期間市場中的激進方,我們將其定義為對每次回檔的持續時間和深度貢獻最大的投資者群體。

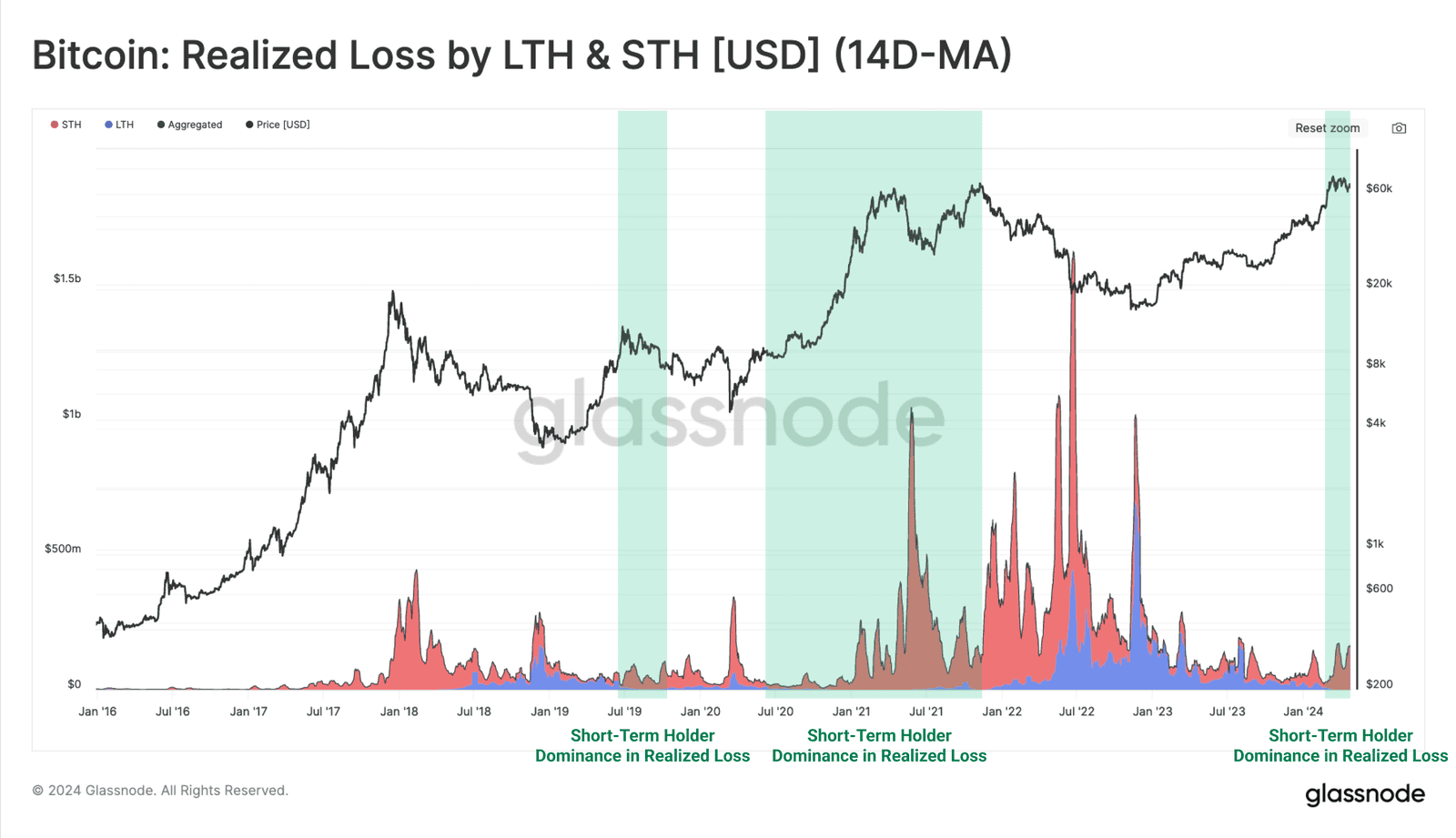

我們可以使用已實現損失作為細分指標(以美元計價)來確定,短期持有者(尤其是最近的買家)在目前表現出明顯的市場主導地位。

鑑於目前處於虧損狀態的短期持有者是我們關注的重點,我們將使用新細分指標組合來剖析這些近期買家的成本基礎。

在這些較短期的持有者(尤其是近期入手比特幣資產的買家)中,持幣時間 1-3 月 和 3-6 月

和 3-6 月 群體的成本基礎將成為區分牛市和熊市結構的寶貴工具。而 1 週-1 月群體的成本基礎則顯示他們目前表現出的情形與市場拐點相對應,有助於我們發現潛在的局部低點(牛市中)和局部高點(熊市中)。

群體的成本基礎將成為區分牛市和熊市結構的寶貴工具。而 1 週-1 月群體的成本基礎則顯示他們目前表現出的情形與市場拐點相對應,有助於我們發現潛在的局部低點(牛市中)和局部高點(熊市中)。

現貨價格經常對持幣時間 1 週-1 月的投資者的成本基礎做出反應,這一結論是我們近期在短期持有者和長期持有者行為分析的研究文章中所探討的想法。這個結論的理論基礎是因為最近入局的買家對價格更加敏感,短期內消費的可能性更高。

因此,在多頭調整期間,隨著市場開始拋售,短期持有者往往會增加他們的賣出的步伐。當市場價格接近每個子群體的成本基礎時,他們的賣出速度預計會減慢(賣盤枯竭)。

在這裡,我們選擇持幣時間在 1 週-1 月之間的短期持有者的比特幣資產的已實現價格(成本基礎)作為風向標,用於識別短期內潛在的賣盤枯竭的位置。

我們可以透過 MVRV 比率,使用現貨價格與各群體的成本基礎之間的比率,來衡量幣價調整期間所產生的典型統計偏差。

下圖顯示,在多頭回檔期間,持幣時間 1 週-1 月的投資者的 MVRV 比率通常會降至 0.9-1 的範圍內。這意味著市場通常對於持幣時間 1 週-1 月的投資者而言,他們的平均成本基礎將下跌 0%-10% 。

現在,在評估了持幣時間 1 週-1 月投資者所面臨的隱形壓力後,透過「已實現損失」這一指標,我們可以直接追蹤這部分投資者目前所表現的恐慌程度。而我們的方法是分析相關投資者群體目前對市場所施加的激進拋售壓力。

在這裡,我們列出了新近 1 週-1 月持有者的已實現損失(以美元計價)。接下來,我們將使用一些簡單的統計方法(標準差>1)來確定較高的已實現損失區間。

值得注意的一點是,由於近期的幣價下跌而導致最近的買家在恐慌中拋售他們所持有的加密資產,該群體的已實現損失往往會在市場局部低點達到高峰。

如果我們結合上面描述的這兩個條件,我們可以得到一組特定條件用來發現潛在的局部低點拐點:

1. MVRV(1 週-1 月) 低於 1,但高於 0.9

2. 90 天窗口期內的已實現損失 (1 週~1 月) 超過+1 標準差

這兩個條件共同構成了一個風向標,它可以幫助發現在何種市場結構下,短期持有者可能會賣盤枯竭。

截至撰寫本文時, 持幣時間 1 週-1 月的短期持有者,當前的成本基礎為 6.67 萬美元,而自 3 月中旬以來,其已實現損失已經多次超過 90 天+1 標準差水平。由於此時的比特幣價格位於 60,000 美元至 66,700 美元範圍內,因此它滿足上述的以 MVRV 所表述的條件組,並且我們可以說市場現在正在形成局部底部。但同時這也意味著,如果持續跌破目前 MVRV 水準可能會引發一連串的投資人恐慌,並最終迫使市場尋找並重新建立新的平衡。

總結

在這篇文章中,我們篤定自 3 月份比特幣刷新了 7.3 萬美元的歷史最高價以來,比特幣市場已轉變為廣泛的淨分配形式。而 NUPL 指標也顯示目前的比特幣市場正處於欣快階段,但自幣價的調整開始以來,它已經明顯開始降溫。

比特幣價格的調整,為我們提供了有關投資者情緒和賣方活動情況的寶貴資訊。我們由此得出了一套標準分析方法,用於識別以最大的賣方活動影響市場的短期持有者群體。基於此,新細分指標組合製定了一些簡單的規則,這可能有助於確定,該群體賣盤枯竭正是使當前幣價成為局部低點的一個因素。

(以上內容獲合作夥伴 MarsBit 授權節錄及轉載,原文連結 | 出處: KellyFund 私董會)

聲明:文章僅代表作者個人觀點意見,不代表區塊客觀點和立場,所有內容及觀點僅供參考,不構成投資建議。投資者應自行決策與交易,對投資者交易形成的直接間接損失作者及區塊客將不承擔任何責任。

〈賣盤枯竭!分析投資人資產分配模式:比特幣正形成「新的底部」〉這篇文章最早發佈於《區塊客》。